【IT導入補助金2025】RobotERPツバイソ導入における活用ガイド

企業活動における業務効率化と生産性向上は、持続的な成長に不可欠な要素です。その実現手段として、多機能統合型ERPシステム「RobotERPツバイソ」の導入は有効な選択肢の一つとなります。本稿では、RobotERPツバイソの導入を前提として、その費用負担軽減に寄与する「IT導入補助金2025」の活用方法について、特に推奨される「通常枠」と「インボイス枠(インボイス対応類型)」に焦点を当てて解説します。

RobotERPツバイソ導入とIT導入補助金の関連性

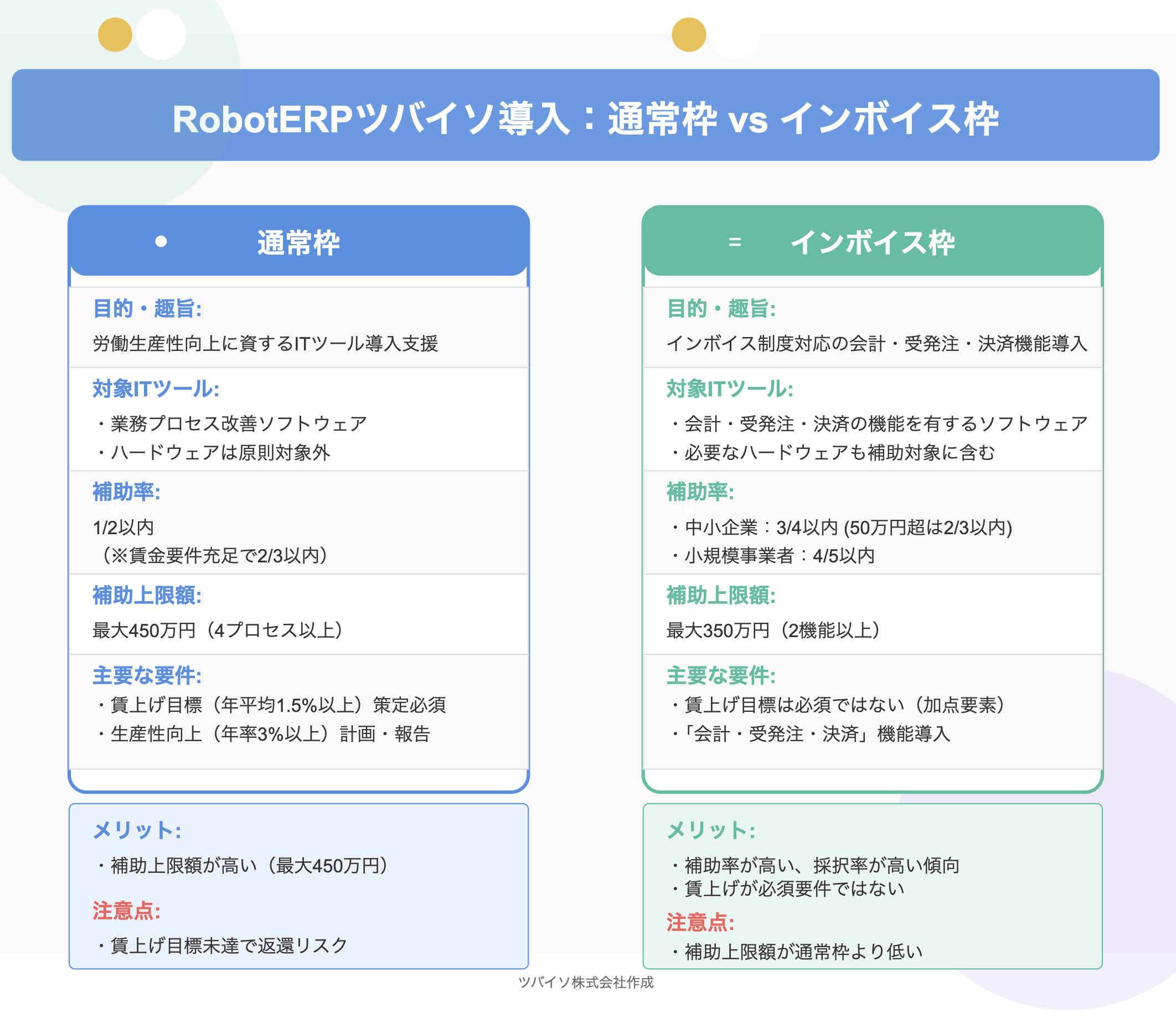

RobotERPツバイソは、販売、購買、在庫、財務会計、人事給与といった企業の基幹業務を広範にカバーする機能を実装しています。IT導入補助金2025は、こうしたITツールの導入を通じた企業の生産性向上やインボイス制度への対応を支援する制度であり、RobotERPツバイソの導入は本補助金の趣旨に合致するものです。

RobotERPツバイソの機能構成は、主に以下の枠・類型の要件に高く充足します。

- 通常枠: 生産性向上に資するITツール導入を支援。

- インボイス枠(インボイス対応類型): インボイス制度対応に不可欠な「会計・受発注・決済」機能を有するITツール導入を重点的に支援。

RobotERPツバイソは、その包括的な機能により、両枠の補助上限を目指すための要件(通常枠:4プロセス以上、インボイス枠:会計・受発注・決済のうち2機能以上)を満たすことが可能です。

※ハードウェアについて: インボイス枠ではPC等のハードウェアも補助対象となり得ますが、弊社はITツールとしてハードウェアを提供する予定はありません。

【重要】通常枠における賃上げ要件とそのリスク

通常枠での申請を検討する際には、賃上げ目標の達成が必須条件である点を十分に認識する必要があります。事業計画期間終了時に、申請時に定めた賃上げ目標(給与支給総額 年平均成長率1.5%以上等)が未達の場合、または期間内の報告義務を怠った場合、交付された補助金の返還を求められる可能性があります。計画の実現可能性を慎重に評価することが不可欠です。また、通常枠は生産性向上計画等の策定・提出も必要であり、インボイス枠と比較して申請準備に要する工数が多くなる傾向があります。

2024年採択率の参考情報

過去の実績として、IT導入補助金2024では、インボイス枠(インボイス対応類型)の採択率が約93%前後と報告されており、通常枠(約75%前後)と比較して高い水準でした。これはインボイス制度対応への政策的優先度を反映している可能性があります。2025年の採択率が同様の傾向を示すかは不確定ですが、考慮要素の一つとなり得ます。

RobotERPツバイソ導入における枠選択の指針

-

インボイス枠(インボイス対応類型)が適している可能性のあるケース

- 賃上げ目標の達成に確実性を持てない、または計画策定が困難な場合。

- インボイス制度への対応を主目的としてRobotERPツバイソの導入を検討している場合。

- 比較的高い採択率を重視する場合。

-

通常枠が適している可能性のあるケース

- 達成可能な賃上げ計画を策定でき、その実行にコミットできる場合。

- RobotERPツバイソの機能を広範に導入し、より高額な補助(最大450万円)の獲得を目指す場合。

- 生産性向上に関する具体的な計画と数値目標を設定できる場合。

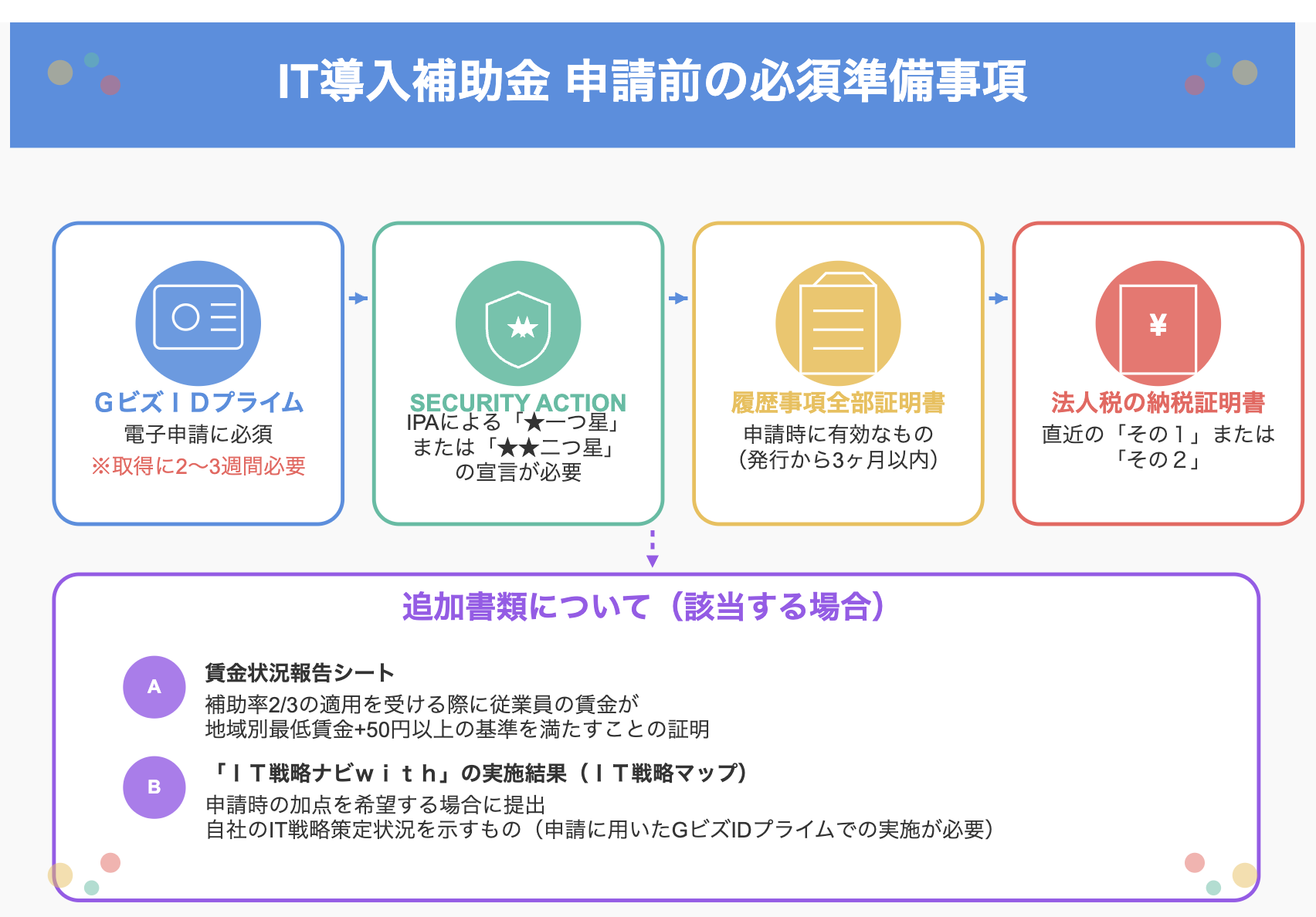

申請前の必須準備事項

IT導入補助金の申請プロセスを開始する前に、以下の準備が必要です。

申請にあたっての最終確認事項

IT導入補助金の申請にあたっては、公募要領に記載された詳細な要件、スケジュール、注意事項等を十分に理解することが極めて重要です。特に、賃上げ要件の未達時のペナルティや報告義務など、後続のプロセスについても把握しておく必要があります。

検討している枠・類型の最新の公募要領を必ず熟読し、不明点は事務局へ問い合わせるなど、正確な情報に基づいて申請準備を進めてください。

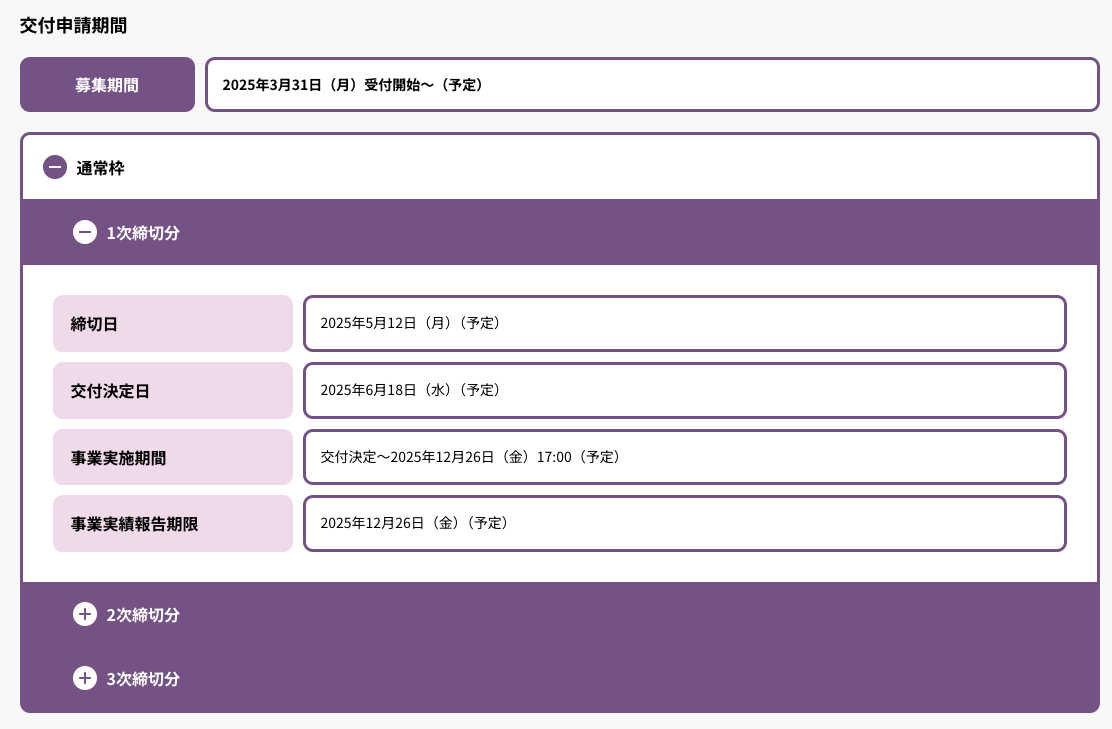

IT導入補助金2025 事業スケジュール(1次締切分)

IT導入補助金2025の交付申請期間および1次締切分のスケジュールが公表されています(2025年4月8日現在)。申請を検討されている場合は、以下のスケジュールにご注意ください。

最新かつ正確な情報は、必ずIT導入補助金公式サイトにてご確認ください。

まとめ

RobotERPツバイソの導入は、IT導入補助金2025の活用により、投資対効果を高める好機となり得ます。貴社の事業計画、賃上げへの取り組み状況、そして導入目的を総合的に勘案し、最適な枠・類型を選択することが肝要です。

弊社では、RobotERPツバイソの機能が補助金要件にどのように合致するか、また申請プロセスに関する情報提供など、導入検討をサポートいたします。詳細につきましては、お気軽にご相談ください。

サインインしてコメントを残してください。

コメント

0件のコメント