はじめに

案件、プロジェクト中は、案件担当者やプロジェクトマネージャは、リアルタイムで現状を把握する必要があります。その定量的な現状把握の技術、世界共通言語として【管理会計】があります。早速、個別の案件、受注の業績管理の方法について見ていきましょう。

会社全体、部門別、セグメント別、案件別などの業績管理は別の機会までお楽しみに。

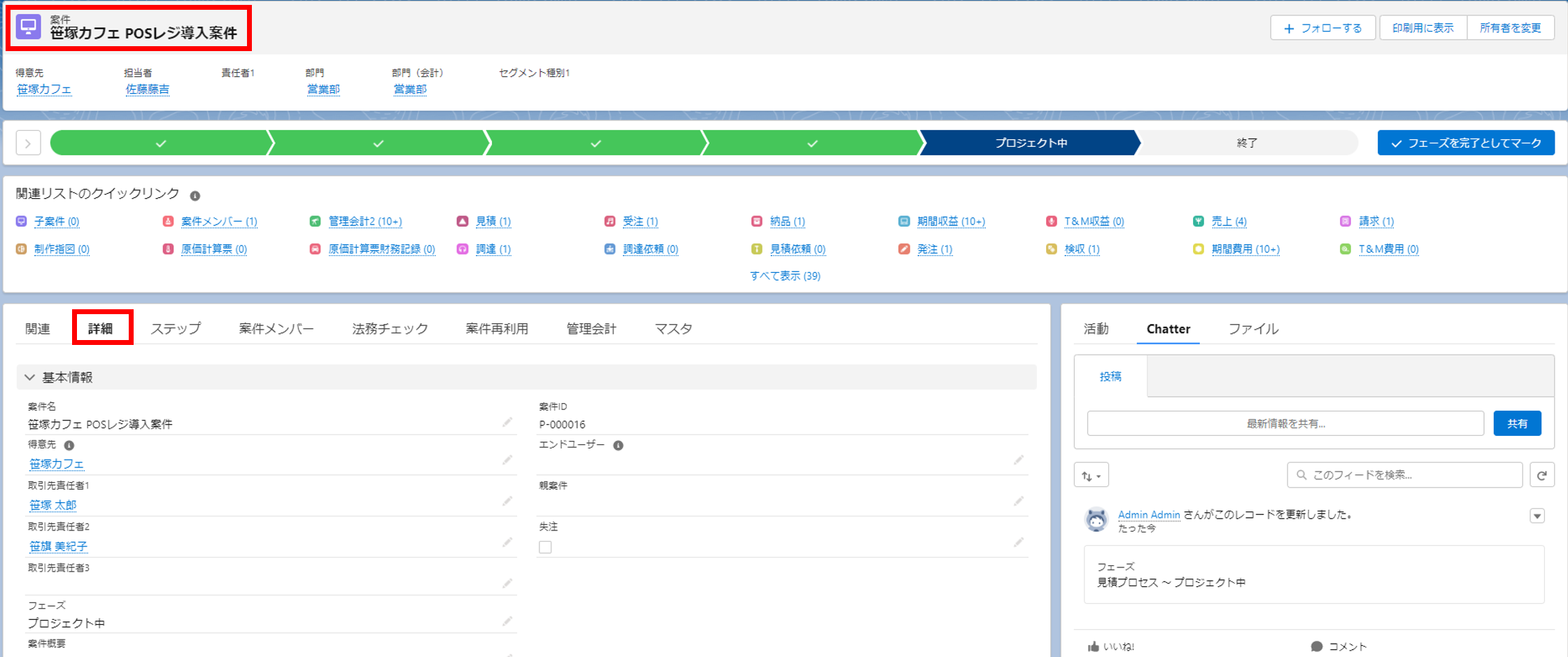

案件を開く

まず、今回の「笹塚カフェPOSレジ導入案件」を開き、「詳細」タブを開きましょう。

実は、全てのレコードには「詳細」タブがあり、ここには各データが意味のあるまとまりになって一覧で確認できるようになっています。ここから直接入力、編集することもできます。これも全ての画面に共通する仕様なので是非覚えておいてください。

下にスクロールすると以下の業績管理のためのセクションが表示されます。「売上情報」から順番に見ていきましょう。

売上情報

今回、「案件目標金額¥600,000」とし、「確度(%)80%」としたので、「案件見込額¥480,000」となっています。管理会計によって将来の売上予測を自動集計するときに「案件見込額」を使いますので、商談を進める中で案件の確度が変化したら適時更新をすることで、日次のスナップショットとしての将来売上に反映させることができますし、日次の変動を見ることもできます。

「見積金額(税抜)¥620,000」、「受注金額(税込)¥620,000」はこれまで登録した通りとなっていることを確認してください。今回は受注レコードは一つでしたが、複数ある場合は合算されます。

「受注金額(税込)¥620,000」は、「収益認識の方法」によって「納品」と「期間収益」に分かれたことを思い出してください。それぞれ「納品金額(税抜)¥500,000」と「期間収益金額(税抜)¥120,000」に分解して集計されています。

「納品金額(税抜)¥500,000」については全額売上計上したため、「売上高(納品、税抜)¥500,000」となっています。一方、「期間収益金額(税抜)¥120,000」は、3ヶ月分の売上しかまだ計上されていないため、「売上高(期間収益、税抜)¥30,000」となっています。

結果として、「売上高(税抜)¥530,000」となります。そして、「受注金額(税込)¥620,000」から「売上高(税抜)¥530,000」を差し引いて、「受注残高(税抜)¥90,000」となっています。これは、期間収益の残額¥90,000(= 120,000 - 30,000)と一致します。

T&M収益については別の機会に見ましょう。

「請求金額(税抜)¥530,000」は、「納品金額(税抜)¥500,000」と3ヶ月分の「期間収益金額(税抜)¥30,000」を請求したものです。

「未請求残高(前受請求残高)」は、「売上高(税抜)¥530,000」から「請求金額(税抜)¥530,000」差し引いた残高です。売上計上前に請求していた場合はマイナス残高となります。

原価情報、採算情報

「原価情報」の内訳は以下の「調達情報」、「人件費情報」、「制作間接費情報」で見ますが、全体の費用として「総費用予算¥144,000」を設定し、現時点で「総費用¥126,000」が発生し、今回は仕掛品(「制作原価(仕掛品)」)もないので、全額が「売上原価¥126,000」となっています。

上記の「売上高(税抜)¥530,000」から「売上原価¥126,000」を差し引いて、「売上総利益¥404,000」と「売上総利益率76.23%」が計算されます。

なお、「売上総利益予算¥336,000」は、「案件期待金額¥480,000」から「総費用予算¥144,000」を差し引いて計算されています。

「売上総利益¥404,000」に「人件費¥0」を加算して「付加価値金額¥404,000」が計算されますが、今回は人件費を原価計算していないので、「売上総利益」と同額となっています。

幡ヶ谷システムは今は一人会社なのでまだこれで良いですが、人数が増え、案件が増えたら、人件費、制作間接費も含めて原価計算をして案件ごと、さらには受注ごとの損益を管理しなければ「どんぶり勘定」の会社経営になってしまいます。(「どんぶり勘定」とは、売上に対する原価の紐付けが会社単位になっていることを言います。会社全体では損益はわかるけど、商品ごと案件ごとには損益がわからない状態です。今の幡ヶ谷システムは外部コストは原価として案件、受注単位で紐づけられているので、完全な「どんぶり勘定」ではないですね)

調達情報

「原価情報」の内訳として、まず「調達情報」を見てみましょう。

今回は、「調達依頼」、「見積依頼」は行わずに直接「発注」を行ない、「発注金額(税抜)¥144,000」となっています。この場合、発注金額と同額が「予算金額¥144,000」となります。

「発注金額(税抜)¥144,000」のうちPOSレジの仕入れを検収して、「検収金額(税抜)¥120,000」となり、「仕入経費」を作成することで、「仕入経費金額(検収、税抜)¥120,000」全額が計上されています。「発注金額(税抜)¥144,000」の残りは、ライセンス費用の発注に関する「期間費用金額(税抜)¥24,000」となり、3ヶ月分の「仕入経費金額(期間費用、税抜)¥6,000」が計上されていることがわかります。

「仕入経費金額(税抜)¥126,000」は、この「仕入経費金額(検収、税抜)¥120,000」と「仕入経費金額(期間費用、税抜)¥6,000」の合計です。

結果として、「発注残高(税抜)¥18,000」となっています。「支払作成金額(税抜)¥126,000」も特に前払いをしていないので同額です。

今回は、経費精算がないので「経費精算申請金額合計(税抜)¥0」ですが、出張代や現地調達するような案件は、「経費精算」を使うと原価として紐づけることができます。

人件費情報、制作間接費情報

今回は人件費と制作間接費は原価計算していないので、空欄です。別の機会に見ましょう。

業績管理数値の内訳を確認する

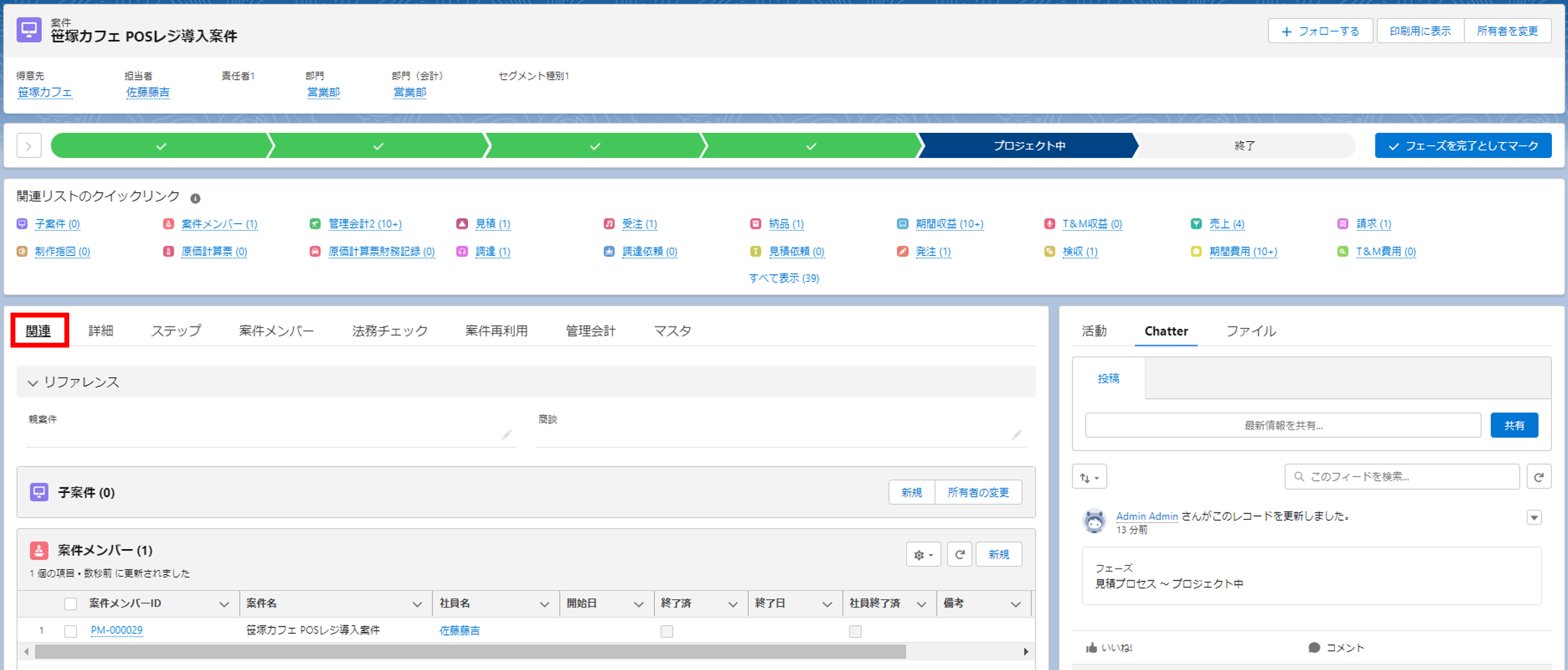

これまで見てきた業績管理数値は、皆さんが今回作成した一つ一つのレコードの積み上げです。結果としての案件の業績管理から、原因であるレコードを辿ってみましょう。

「関連」タブを開いてください。そうすると、案件に関連する、別の言い方をすると案件を構成している全てのレコードが一覧で表示されます。これまで作った見積、受注、納品、期間収益、請求作成、売上、発注、検収、期間費用、支払作成、仕入経費がここにあります。

これがあれば、「XX案件の契約書全部出して」とか、「この協力会社の請求書の検収書と注文書はどこにある?」とか聞かれても、「自分でこれを見てください」ですみます。

「この売上、原価の根拠は?」と聞かれても「自分でこれを見てください」ですね。

受注の業績管理数値を確認する

それでは「関連」タブから「受注」レコードに行ってみましょう。

「受注」の「詳細」タブを開きましょう。

下の方にスクロールしてください。

「案件」と同じように「売上情報」、「原価情報」、「採算情報」、「調達情報」、「人件費情報」、「制作間接費情報」に金額が集計されていることがわかります。

今回は、「案件」に対して「受注」が一つなので、同じ数字になっています。「案件」で複数の「受注」を管理する場合は「案件」には各「受注」の合計が集約されるという構造です。

これで複雑で大きな案件の管理も安心です。